2021全球母嬰大會上,母嬰行業觀察創始人楊德勇分享年中報告,以權威數據與深度洞察剖析行業變化與新生、深拆母嬰細分類目、解讀人貨場最新趨勢。以下為報告全文:

現狀與新生

今年的全球母嬰大會,很多嘉賓并沒有把出生率下滑的圖表拿出來給大家看,說明大家心里都知道現狀是什么樣子,但是我們在找希望,找光。所以我希望今天的報告也能給大家分享一些不一樣的東西。看一下這半年的關鍵詞,三胎放開應該是今年最大的事情,因為它不僅僅是母嬰行業的事情,它是全社會的事情。

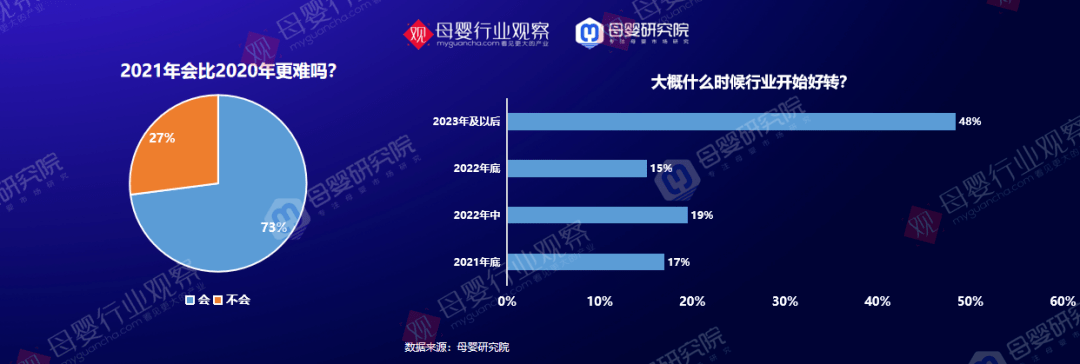

那么最難的時候過去了嗎?

現狀是越來越悲觀了。從我們的調研數據來看,年初1月份,認為最難的時候沒過去和認為過去了的比例大概是8:2,半年后7月份調研的時候,這個比例變成了接近9:1。但是這個統一的認知不代表我們可以躺平,什么都不干了。

2021年比2020年更難了嗎?

我們看一下大家的預期,確實感覺更難了。而且我今天看到了橋水基金創始人達利歐前段時間說的一句話:2021年的經濟比2008年還難。不止我們,全球都是這樣子的,但是這不代表我們可以什么都不干了。

我去問身邊的朋友,比如做零售商的老板,我說這種情況下你們怎么辦?他說了四個字:空倉以待。現在不進貨,只要夠用就可以了。我知道很多的品牌商都已經爆倉了,就像玩股票一樣,爆倉了還沒到低谷。我問品牌商他們怎么辦?他們認為2021年還不是最難的時候,有可能是2022年,也有可能是2023年。這時候怎么辦呢?今年還是要進攻,拿到足夠多的份額之后,到2022年年底或者2023年的時候,再收回來。我問了做服務的朋友,為什么要這個時候進到母嬰行業,他們告訴我,如果母嬰行業不難的話就不進來了,因為難才有機會。不同的人面對相同的客觀現狀,他們做了不一樣的事情。經歷這次危機之后,你會發現有很多企業走出了不一樣的路來。

接下來看一下“三胎”這個關鍵詞

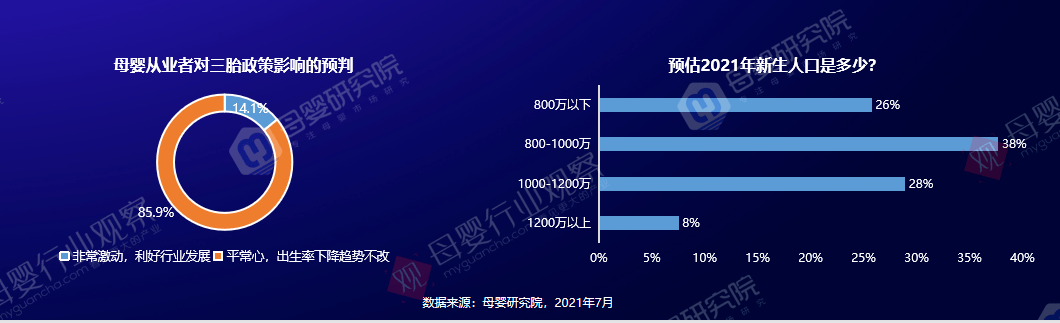

三胎放開之后并沒有改變大家對行業的預期,大家相對來說還是悲觀一點。從母嬰研究院的調研數據來看,超85%的從業者對放開三胎后出生率走勢較為悲觀,64%的從業者預估2021年新生兒在1000萬以下。

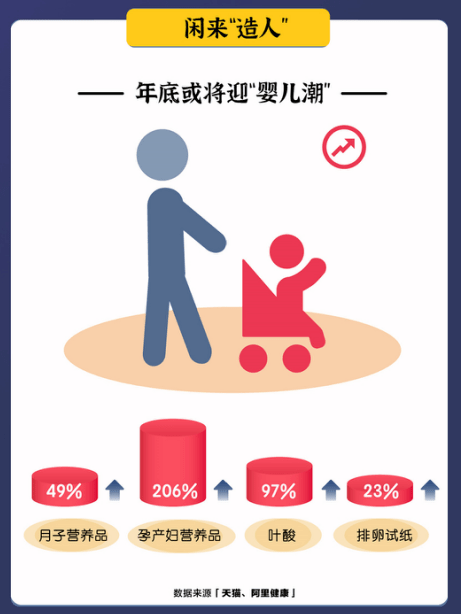

但是阿里健康的一個數據顯示,葉酸的銷量在快速提升,所以我感覺好像也有光。可能當大家都特別悲觀的時候,事情就反轉了。

我去做調研的時候,跟飛鶴的朋友聊天,他們說了一句話:信心比黃金更重要。我也很同意這個觀點,改變不了的東西我們就不必過多糾結了,怎么應對才能成就不同的自己,所以大家還是要有信心。

2021年母嬰投融資有所升溫嗎?

投融資一定是減少的,但是減少的過程中,融資金額大幅上升。這說明什么呢?說明可能那些差一點或者沒那么優秀的項目,不容易拿到投資了,頭部的企業在被資本爭搶。

新消費火熱,這半年獲融資的母嬰新消費項目一共36起,總金額46.4億。主要集中在兒童營養、輔零食、洗護、出行、益智玩具等領域。

說明資本也在關注,但是我告訴大家這個市場很快就被資本都掃完了,因為任何一個細分的產業類目里面沒有那么多優秀的項目。所以當資本看了一圈,然后再競爭兩年,這個市場就基本上就定型了。但是不代表就沒有新的機會,還有很多好的項目在這兩年會冒出來。

母嬰細分品類增長機會劃重點

奶粉的集中度再一次提升了嗎?

這是2020年我們發布的新母嬰之王榜單,奶粉品牌TOP14占了90%的份額,但是從今年往后,可能TOP10、TOP5就占了90%的份額,這是一個不爭的事實,任何一個行業發展到一定階段一定是集中化的。

但是當集中化到一定程度的時候,一定有細分的機會,一定有新品牌的機會。當龐然大物包袱很重,沒法靈活調整的時候,你輕裝上陣就有機會。

因為在母嬰行業還有獨特的渠道就是線下的母嬰店,現在線下的母嬰店非常難,以前線下母嬰店還有引流的動作,現在所有的流量都用來賺錢。當一個品牌、產品不能讓它盈利賺錢的時候,它一定會轉去賣賺錢的那一個。

具體來看,嬰幼兒奶粉步入存量競爭,消費升級、新產品驅動嬰兒奶粉市場新增長,A2、羊奶粉、有機奶粉等細分品類成為當下的競爭新焦點。

嬰童細分類目能否持續貢獻增長新動力?

零輔食、營養品等持續高增長,是今年線上和線下少有的增長品類和賽道,當然資本也都進來了。此外,分階分齡分段喂養、輔零食營養化、營養品零食化趨勢明顯。

場景的變化、品類的變化、形態的變化,以及高端化、大童化這些趨勢,都把市場拉開了。對比國外市場,國內輔零食市場占有率和普及率還是很低的,所以這個市場資本還是很看好,而且這兩年還會熱下去。

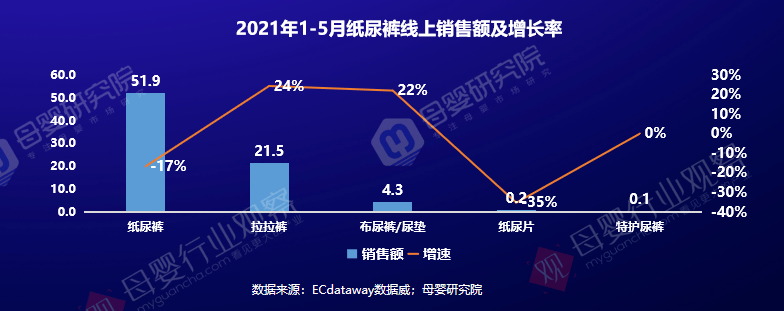

紙尿褲市場增量在哪里?

紙尿褲產業上下游的真到了洗牌期了,我們4月份做紙尿褲產業大會的時候,認真做了調研和溝通,發現真的是太難了。從數據來看,紙尿褲線上銷售在減少,1-5月線上平臺紙尿褲銷售額同比減少6.6% 。

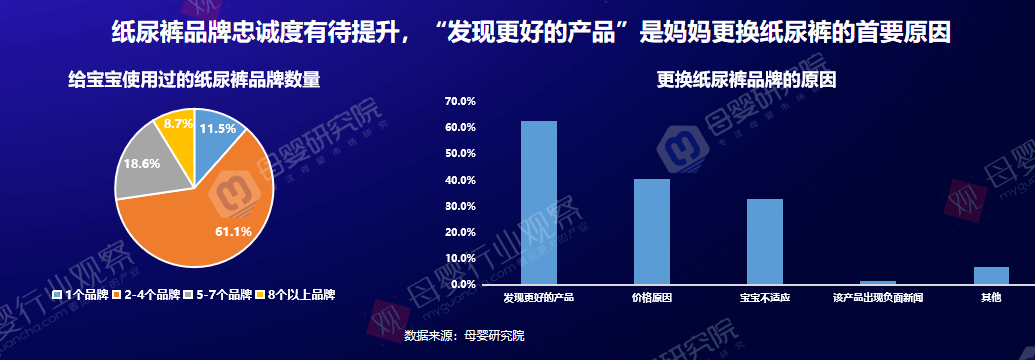

此外,紙尿褲做品牌太難了,消費者對紙尿褲品牌的忠誠度沒那么高,從左圖的數據可以看到,超過60%的媽媽給寶寶使用過的紙尿褲品牌在2~4個,“發現更好的產品”是媽媽更換紙尿褲的首要原因。

行業雖有震蕩,但紙尿褲高端化、細分化、顏值化、大童化趨勢依舊。比如從細分化趨勢來看,男寶女寶專用,夜間專用紙尿褲等都是值得關注的。

洗護、出行、喂養、睡眠,非剛性需求成為必需品?

先看洗護,需求呈多元化、個性化、成人化特點,產品功能劃分的更為細密和精準,天然成分、功能細化、專業背書是消費者關注重點。當然這個賽道也拿到了很多投資,因為它的場景化、個性化、成人化特點,讓整個用戶生命周期也在拉長。

再看嬰兒出行,多場景需求及兒童安全座椅納入立法,推動嬰幼兒出行產品滲透率加速提升,同時高端市場帶動增長。但是受二胎率高、耐用品特性(比如二寶可以接著用大寶的安全座椅)等因素影響,對出行市場還是保持謹慎樂觀,但是現在來看可以重新做一遍的感覺。

喂養用品,功能、材質、品質升級。以核心子類目水杯為例,PPSU、硅膠材質成主流,同時更具備顏值和個性的產品也成為出街必備。如果說2021或者之后大家還有什么增長的機會,產品研發、產品創新是個非常大的增長機會點。

嬰童睡眠,消費者的變化、場景的變化、國潮的變化、材質的升級,科技的賦能等等,也給了這個賽道機會。

童裝玩具個性化、多元化需求爆發

先看童裝童鞋,線上穩健增長,圍繞各種細分穿搭場景需求的個性化產品需求激增,同時新質感、新材料、新款式成品牌創新升級方向。

再看玩具市場,品牌化、IP化、益智化是非常明顯的趨勢,上半年線上銷售同比微降,同時兒童智能玩具增速可觀。

特別關注孕產

為什么要特別關注?因為孕產是母嬰的最前端,如果池塘里的魚沒有了,或者少了,前面講的東西都沒有太大意義。但是數據告訴我們,孕產確實在下滑,多個品類中,孕產婦相關營養及用品需求下降最為明顯,月子營養、孕產彩妝及洗護,孕婦裝等多個子類目同比去年均下滑20%以上。

孕產下滑說明人減少了,但是人的消費需求并沒有減少,消費還在升級,貴的一定會買,只是消費在分化,現在的消費者同樣的預算可能會去多個平臺花掉。

還有一點非常有意思,雖然孕產在下滑,但是越來越往頭部聚集,像嫚熙增長就很快,下滑的是別家的,頭部企業還在增長。

看一下門店的奶粉紙尿褲銷售情況,近5成門店奶粉、紙尿褲銷售大幅下滑。受此沖擊下,輔零食、兒童粉、嬰童營養品是門店看好的機會品類。

不是他們非得要賣這些東西,是因為不賣有毛利的產品,就活不下去了。奶粉現在已經很難有毛利了,門店的流量都要變現到有毛利的產品上。

人貨場最新趨勢

一、新人群

新人群特點:圈層化、愛嘗新、擁抱國貨。每一個關鍵詞背后都是消費者需求的洞察,一定要尊重消費者,跟消費者走得近一點。

更下沉、更獨立、更愛自己。更下沉:我們在做調研的時候發現,三四線的消費者對于高價格、高品質產品的需求上的很快。更愛自己:現在90后、95后的媽媽愛孩子更愛自己。

此外,新人群還有這些特點:高知、理性、挑剔、智慧、有主見、見多識廣。我把它總結成“見過世面”。現在大促的時候,讓消費者囤貨挺難的,因為他們清楚自己要買什么東西,他們對產品的理解甚至比你還專業。

二胎媽媽是典型的新人群。二胎媽媽并沒有因為一胎的經驗固化對產品的理解。多數媽媽認為大寶的用品并不適合二寶,即使在奶粉紙尿褲的選擇上,二胎媽媽也并未因一胎經驗而形成絕對忠誠度。所以,新品牌還有大把的機會。

二、新消費

國貨、泛家庭消費、中大童、細分品類是新消費非常重要的關鍵詞。

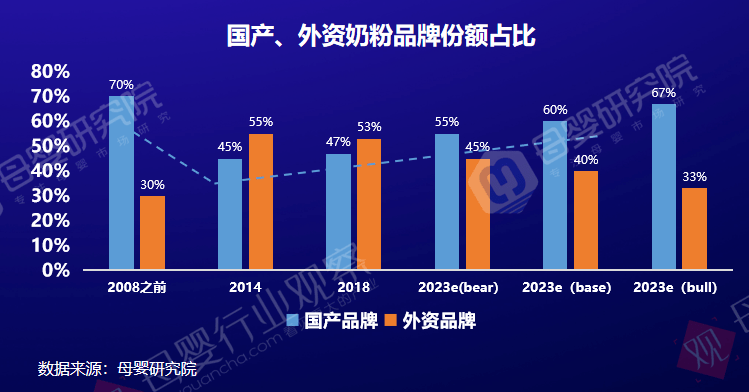

看一下國貨,拿奶粉來說,保守估計到2023年國產奶粉和外資奶粉的市場占比是6:4。以前線下門店賣外資奶粉不賺錢還能引流,消費者來了之后可以關聯消費,賣給他其他的東西。而現在所有的流量都用來賺錢才能活下去,所以就直接把很多外資奶粉品牌清掉了。

還有一個很大驅動因素就是疫情,疫情對于國產奶粉和外資奶粉占比的反轉起到了非常重要的加速作用。不光是奶粉,其他的品類,國貨崛起都是非常明顯的趨勢。

泛家庭消費需求旺盛,除母嬰產品外,年輕媽媽們還關注理財保險 、電器家具、運動健身等。以前母嬰消費面向的是0-6孩子群體,核心其實是0-3歲,但是現在圍繞著泛家庭的消費興起,現在理財保險如果和母嬰渠道合作的話,效果還是比較明顯的。

中大童消費崛起,兒童粉、大童服裝、兒童水杯、學齡期兒童洗護等品類快速增長。奶粉一段下滑是很嚴重的,補在什么地方呢?四段,兒童粉。這是一個增長點。

用戶多元化需求正被挖掘,輔零食、調味品、兒童智能玩具等細分品類增長非常可觀。這兩年滿足場景化、功能化、細分化需求的產品,消費者是非常買單的,這里面還有很多的機會。

比功能更稀缺的是體驗,比體驗更稀缺的是個性。作為一個大眾消費品,如果你要做規模,就把體驗做好;如果你做個細分的品類,就把個性化做好。一定要占一頭,有自己的特點。

消費依然在升級且在分層。很多人說消費在降級,其實錯了。消費者凡是體驗過好的產品,絕對回不去了。消費依然在升級,只是消費在分層,而且分層非常明顯。如果單客經濟是母嬰市場命脈的話,大家要想想怎么把它再抓回來。

品牌化在急速加速,高客單價增勢喜人。品牌化在加速,品牌意味著安全、意味可以滿足消費者心里的那些需求。如果現在你做一個差不多的產品就想在市場上占據一席之地,是不太可能的,不如回去好好研究打磨一下,把這個產品做得更好。

此外,我們做調研的時候發現,對于低價的產品,消費者越來越不認了,這個趨勢還是比較明顯的。

從單一品類到多品類,從打爆單品到解決方案

打爆款是流量思維,解決方案是用戶思維,真的在為用戶做解決方案。但是從單一品類到多品類,不是所有的企業都適合去做,要結合自身情況,看看做哪些是合適的。此外,多品類也有潛在的風險,多品類意味著你的品牌力在模糊。

從品類到品牌,從品牌到品類

以前我們做產品,就是先做了,但它是個品牌嗎?我認為不是。你只是進入了這個品類而已,這個品類統稱叫濕巾,但不叫某品牌的濕巾。品牌是需要沉淀的,要從品類走向品牌。

但現在一定要從品牌到品類,你的品牌代表這個品類的稱謂,你一定是王者。比如吸奶器就選美德樂。

找到1%的市場,占領80%的份額

前面說到孕產在下滑,但是嫚熙在增長,本來就是第一,現在很多競品又都被擠出去了,后續可能就是更大的份額。任何一個行業發展到一定的階段,一定是頭部集中化的,這是毫無疑問的一個趨勢。

三、新場景

線上在加速分化,線下在加速整合。線上以前只有幾個玩家,做好京東、天貓就差不多了,現在還有拼多多,抖音、快手、視頻號,小紅書等等。線上在分化,以前的打法好像不靈了。

線下在加速整合。已經做得很好的母嬰連鎖機構跟我私下交流,都下滑了20%,更何況其他的機構。而且行業的紅利也沒有,整個鏈條上又沒有利潤的時候,就是產業整合的時候到了。

從業者年輕化。“如果我有時間,前面開母嬰店,后面開酒吧”,這是我跟一個90后的母嬰店老板聊天的時候,他告訴我的。這是一個很有意思的現象。年輕從業者對品牌、產品、選品、營銷、開店的理解也不一樣了,這是一個巨大的蝴蝶效應。而且我認為從業者年輕化的影響力,比我們想象的還大。

用一切可能的方法接觸消費者,就是全渠道營銷。一招鮮吃遍天,特別難了。

消費者需求的變化給了品牌誕生的機會,消費者場景的變化給了品牌突破的機會。我們看到那些黑馬,都是抓住了很多消費者細分需求的變化,才有了品牌誕生的機會。

品牌誕生之后怎么去爆發呢?消費者場景的變化給了品牌突破的機會,任何一次渠道的遷移和變革,都會帶來機會的再次分配。大家一定要敏感,一定要專注,很多品牌的崛起是因為抓住了小紅書、拼多多、抖音這樣的平臺機會。

產業上下游在加速向頭部集中。市場肯定會優勝劣汰,上下游都在向頭部集中是任何一個產業發展到一定階段的必由之路。

菜雞互啄的時代結束了,競爭走向了更高級的維度。這個句話是我們2019年初的時候分享過的,這個趨勢還在不斷演進。業余選手肯定留不到牌桌上了,留在牌桌上的都已經專業選手了。如果你只有一個流量的能力,不足以支撐這個事情。

文章來源:母嬰行業觀察

熱線電話

熱線電話

在線QQ

在線QQ

微信

微信

留言

留言

美國-拉斯維加斯

美國-拉斯維加斯 2025年05月21日-05月23日

2025年05月21日-05月23日

新浪微博

新浪微博

微信公眾號

微信公眾號